下任美财长贝森特与Clocktower二十年前的对话

93

2024/11/25

93

2024/11/25

导读:在经历激烈的角逐后,前索罗斯基金首席投资官,Key Square Capital创始人Scott Bessent终于11月22日接受下任美国总统特朗普提名成为第79任财政部部长。近日,国内外互联网上有众多关于Bessent的新闻报道,但多是其近期参与特朗普竞选期间的公开言论和其华尔街职业生涯的背景信息。前者多受到当下特定政治环境的影响,而后者又往往给大众带上一副看待传统华尔街精英的滤镜。要真正了解一个人,很多时候更要注重他在成名以前的成长经历和思想过程。正如要了解特朗普总统,没有任何材料比1987年出版的The Art of the Deal一书更具价值。

本文是Scott Bessent在二十年前接受Clocktower Group创始人史蒂夫·卓布尼(Steve Drobny)的专访。文章内容摘自卓布尼先生于2006年出版的Inside the House of Money 《黄金屋》一书。希望这篇陈年访谈能为国内读者了解Scott Bessent其人提供一个独特的视角。

斯科特·贝森特(Scott Bessent)曾师从不少当今最知名的交易员,包括乔治·索罗斯(George Soros)、史丹利·达肯米勒(Stanley Druckenmiller)、吉姆·罗杰斯(Jim Rogers)还有吉姆·查诺斯(Jim Chanos)。他的交易生涯跨越了全球市场和对冲基金业演变的最重要的几个时期,特别是,他经历了从只有索罗斯量子基金和老虎基金这类超大规模基金,到大量像他那样创立小规模基金的时代。

贝森特的办公室位于纽约曼哈顿商业区和住宅区的中间地段,在第五大道的钢结构玻璃高楼里,安静得可以听到针掉在地上的声音。这里完全不同于交易员在滚动着市场价格的屏幕前大喊大叫的情景。贝森特声称自己喜欢阅读,讨厌喧闹。确实,在采访期间,经常看到他的团队散坐在那里阅读着什么,与芝加哥交易大厅或纽约和伦敦主要银行交易厅里的场景相比,这里充满智慧与理性的氛围,与前者形成了截然不同的对照。

图:Bessent办公室 来源:Yale Alumni Magazine

这里到处是书籍、新闻通讯、杂志和报纸,给他们提供了丰富的资料。贝森特肯定迫使自己熬夜阅读,在接受采访时,他的眼睛布满血丝,看起来已经度过了好几个不眠之夜。

“我已经几个晚上没睡觉了,”他承认说,他诚恳地道歉,并且说他成为这样糟糕的采访对象实在不好意思。虽然他很谦逊,更喜欢阅读而不是谈话,但是他丰富的经验证明了一切。贝森特在索罗斯基金管理公司得到了锻炼,他属于典型的全球宏观策略股票交易流派。就像贝森特自己解释的:“因为我主要以投资股票来表达我的宏观观点,因此我的交易风格与其他全球宏观经理有所不同。”尽管在最终选择那些能够表达他个人的宏观观点的股票前,他需要大量阅读和对单个公司进行研究,但有一个特殊的故事能证明:他并不是一个典型的股票基金管理人,更恰当地说,他首先是一个一线的操盘手。

在1998年长期资本管理公司(LTCM)危机不久之后,贝森特在佛罗里达州一个高尔夫学校发现自己与长期资本管理公司声名狼藉的约翰·梅里韦瑟(John Meriwether)搭对。高尔夫教练把他们分在一个组,解释说:“你们两人做的事情是一样的。”贝森特回答说:“不,我们做的事情不一样——当一个交易对约翰不利时,他会增加头寸;而当它对我不利时,我会减仓。”

以下是Clocktower Group创始人史蒂夫·卓布尼(Steve Drobny)20年前对贝森特的采访内容:

1、你是怎样成为全球宏观对冲基金经理的?

我曾在耶鲁大学主修文科,希望成为一名记者。在大学三四年级的时候,我有幸成为吉姆·罗杰斯(Jim Rogers)的实习生,他是量子基金的创始人之一。我在一家投资俱乐部遇到了吉姆,他是这家俱乐部种子资金的捐助者。他说的头一句话是:“你可能会亏得精光,而这对你而言是件好事。如果你想了解更多的关于投资的事,那么持有小麦空头,看一下感觉如何。”

吉姆的办公室在上西区——在他居住的连排别墅隔壁,在那里他管理自己的资金,我为他工作了几个星期,心想:“我喜欢做这种工作,就像记者一样——你收集许多信息,然后做出决策,但是区别在于你不是要从某种角度写故事,而是要从某个角度做投资。”

2、从耶鲁大学毕业后,你做了什么工作?

我去布朗兄弟(Brown Brothers)公司工作,因为它是为数不多的雇用应届生做股票研究的地方之一。我在那里工作了6个月,我绝对讨厌那个地方,因为那里的工作基本上就是,“我们是去买通用汽车的股票,还是买福特汽车的股票?”

机会来了,有人让我去帮助一个中东家族管理他们的资产,我就跳槽了。他们拥有6亿美元的资产,这在1985年可是一大笔钱。我们一共5个人,管理着一个规模很大的包括股票和商品的投资组合。我们和他们家族中的一个成员一起组成团队管理该投资组合,而且有很大的选择余地去下大赌注。

3、富裕家族是怎样管理资产的,你从中学到了什么?

他们喜欢了解购买的股票的公司管理层,而且只投资于熟悉的行业。他们的投资方法受到他们1975年第一笔投资于DLJ公司股票的影响。当时该股票的价格曾从30美元/股下降到2美元/股,美国运通公司卖掉了其25%的股份。该家族的掌门人是DLJ公司一位创办人的朋友,他问该创办人:“如果你认为这是一个好买卖,我会把整个公司都买下来。”他确实这样做了。7年以后,他们把DLJ以30美元/股的价格卖给了衡平资产管理公司(Equitable Asset Management)。因此,他们的投资哲学建立在信任管理层的基础之上。

另外一件对他们很重要的事,是要做到有备无患。他们使用杠杆,但是总是另外留一笔资金,以预防出现问题或资金需求。在1987 年股市崩盘那天,这种做法起了大作用从而盈利丰厚。我原以为我们会被市场踢出局,但突然之间我发现原来还有大量的后备现金被储藏起来。

我依然能记得屏幕中每一种股票都在暴跌的惨况,而我至今心有余悸。我们亏损了那么多钱,都不敢相信他们怎么会那么平静。这是一个失控的打击,但是因为我们有备用资金因而没有被逼上绝路,也没有被迫抛售。我们能够保持理智,事实上还购买了更多的股票。事后证明,那时正是绝妙的购买机会。

4、你接下来的工作是什么?

我接着去和吉姆·查诺斯(Jim Chanos)一起工作,那时他刚刚开始做卖空操作。辞掉先前那份家族工作转而与他一起工作更有趣,那个家族对市场很乐观而且极度看涨,而吉姆却总是试图与大众背道而驰,他不断寻找市场中出错的东西。

吉姆不擅长的一件事,就是去琢磨事情的症结。他从未费力地找过那些会改变市场焦点的催化剂。他通常都是对的,但是我从那里学到的是,待在那里直到市场狂热终结,要比你提早发现它更重要。

在和查诺斯待在一起的日子里,我学到的是不必置疑所有事情。也许星巴克的员工实际上个个都是优秀的管理者,也许eBay是完美的商业模式。卖空者不能那样想,卖空是一种独特的思维方式。对于卖空者而言,每一只网络股票必将破产倒闭。吉姆总是对房地产押注,但是从我和他一起工作开始,我看到的都是房地产不断上涨,一些卖空者肯定赔了。另外一个问题是现在做卖空的人更多了,做卖空比以前难多了。

1991年我对吉姆说:“我找不到用来卖空的东西。”而他说:“那也得去找,我们是一个专门的做空基金,我们必须这样做。”事实上,我真不希望以12美元/股的价格持有花旗银行的空头。

我们最大的客户是索罗斯,那边的人说:“如果你离开查诺斯,就过来和我们一起工作吧,但是只有当你确定要离开时再来。”现在回想起来,那是我做得最好的一次市场看涨期权,且不说是我职业生涯的一次飞跃。我甚至不知道那时我在做市场的多头,但那时确实已经是市场的最低谷了。

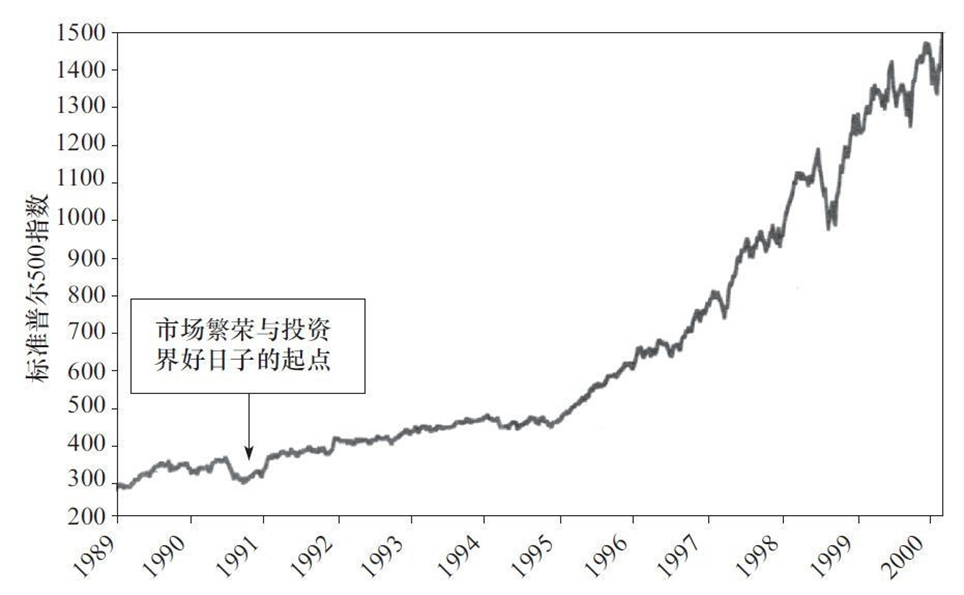

图:标准普尔500指数(1989~2000年) 来源:Bloomberg

我花了几个星期周游世界,然后去纽约的索罗斯基金管理公司做分析师。那是1991年11月,而索罗斯公司欧洲那边的投资组合经理做得并不好。德国刚实现统一,他在德国押注做多而没有起作用。确切地说,我是当时纽约办公室唯一一个懂得欧洲股票的人,而这得益于我之前所做的家族理财的工作经历,因此我被派到伦敦办事处。我刚在那里待了两三个星期,乔治就解雇了伦敦办事处那班人马。于是,我一个人管理着3亿美元的投资组合,绝大多数是投资于一只股票,而当时量子基金所有的资产也只有10亿美元。

在史丹利·达肯米勒(Stanley Druckenmiller)的帮助下,我开始管理欧洲账目。当时他在纽约担任索罗斯基金管理公司的首席投资官。他们对我说:“你就一直待在那里,直到我们找到一个欧洲高手接任。”然而我很幸运,我的业绩相当好,之后他们对我说:“你为什么不继续留在那里呢?”于是我就接手了索罗斯基金管理公司伦敦办事处,一干就是7年。

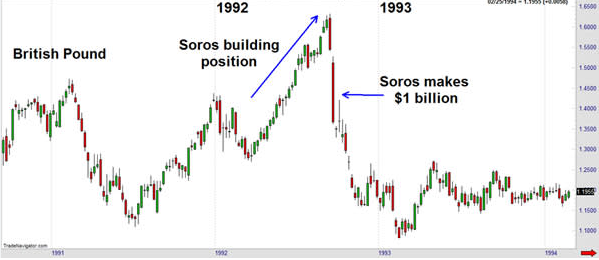

6、能谈一下那次著名的做空英镑交易的一些事吗?

我们当时已经准备一阵子了。而这笔交易是索罗斯量子基金在全球宏观对冲基金业中脱颖而出的良好例子,因为我们做了十分详尽的研究。史丹利和乔治相信,如果你能找出微观层次正在发生什么,你就能勾勒出全景。

图:索罗斯做空英镑交易 来源: 网络

我对英镑脱离欧洲汇率机制所做的微小贡献,是我对英国住宅和房地产市场所做的研究。那时在英国,大约90%的按揭贷款都与隔夜拆借利率紧密相关。如果英格兰银行在周三加息,那么周五按揭贷款的利率就会提高。

我已经持有英国住宅股票空头一段时间了,乔治正在考虑让我平仓,因为股票价格可能会上涨。我对他说:“乔治,我已经研究过了,房地产股票价格即将下跌。”如果你和他辩论你能说服他的话,他会欣然接受,而这也是我在那里干得好的原因。

当然,住宅股票交易与英镑交易无法相提并论,这也合情合理。关于英镑脱离欧洲汇率机制最吸引我的是史丹利·达肯米勒的博弈能力,史丹利很懂风险/收益,与乔治估量交易的能力结合在一起,真是绝配。相信我,卖空英镑是史丹利·达肯米勒的点子。而索罗斯的贡献在于他决定持有规模巨大的头寸。

我们意识到迫使英格兰银行放弃英镑汇率交易区间,他们必须从我们这里购买无限量的英镑。我们的计划是基金获得的利润,在汇率目标区的边界上进行杠杆交易。当时基金收益上升了12%,因此我们在那个边界点上两次提高杠杆,如果他们把英镑汇率推回到目标区的另一端,那么我们顶多损失掉该年的盈利。

英国经济本身已经很疲软,因此当英国为保卫英镑而加息时,人们的按揭负担水平将提高。基本上会加重英国每一个有按揭贷款的人负担。当他们为了达到保卫英镑的既定目标而把利率从7%提高到12%时,我们知道那是极限,完蛋了。

你与索罗斯、吉姆·罗杰斯一起工作过,这两位前合作伙伴有什么区别?

罗杰斯是个分析师,而索罗斯是个交易员,这就是为何说乔治和吉姆是如此好的一个组合。吉姆深思熟虑、善于分析,但是不擅长实际交易;而乔治吸收和利用信息的能力无人可及。

7、你在索罗斯基金管理公司工作的日子里还有其他轶事吗?

索罗斯过去曾拿出许多资金分配给其他人管理。当人们开始亏损时,索罗斯不会烦恼,但是他总是担心他们不会感受到痛苦,因为那是索罗斯的资金而不是他们的。如果人们在11月和12月遭受损失,而且看见交易量变大的话,他会立即抽回资金。当你陷入困境时,最糟糕的就是摇摆不定。在交易中,当这里无事可做时,你能做得最好的事就是什么都不做。

图:索罗斯 来源:网络

8、你在索罗斯基金管理公司的工作是怎样结束的?

当2000年3月纳斯达克崩溃时,我们遭受了巨大损失。乔治希望降低风险,因此绝大部分高层管理者都决定离开。

我在2000年秋天创立了自己的对冲基金。当我筹集资金时,我实际上是在迎合市场所需的交易口味,而不是我想做的或我所擅长的。刚开始时,我没有做全球宏观对冲基金交易,因为那时全球宏观对冲基金是个令人生厌的肮脏字眼。我们的头寸高度分散化,因为每个投资者都要求分散化投资。我们雇用了许多分析师,因为人们希望看到交易的依据。

我所犯的最大的错误在于没有听取一个人的建议,他是20世纪70 年代以来对冲基金的传奇人物——罗伯特·威尔逊(Robert Wilson)。他那时是个大人物,现在也在管理自己的资金。当我刚开始创立基金时,他通过我们的一个共同的朋友安排共进午餐。席间,他斜靠在桌边,对我说:“如果你真像报纸上报道的那么有钱,只管别人的钱的话,那你就是个笨蛋。如果你管理自己的钱,你可以为了多赚100%而乐意有20%的损失;但管理别人的钱就做不到这一点。”

我后来知道了管理企业和基金是如此之难。在经历第一个挫折之后,许多投资者撤资了,那真是一场噩梦。因此我告诉留下来的投资者:“我将用自己的资金做同样的事。如果你们希望跟随我,我欢迎;如果不想跟随我,也没关系。”然后我重新回到我的全球宏观对冲基金交易风格,绝大部分使用自己的资金。收益的波动更大,但是收益却好多了。

那就是在索罗斯基金管理公司工作学到的绝技。绝大部分资金来自合伙人,我们关注的就是赚钱,只要我们坚信该头寸,我们不用担心每月的波动或亏损。

我发现很难有全球宏观交易策略不起作用的时候,那可能存在于经济没有重大波动的期间。但是除非遭遇全球货币危机,否则那样的期间不可能持续长久。而且即使我们确实遇到货币危机,也将产生其他失衡现象,而这将为全球宏观对冲基金创造机会。

正是这样。再次申明,我只是提供市场所需的,因为在2000年,对投资者而言,全球宏观对冲基金业已经完蛋了。当时,负责为耶鲁大学捐款基金分配资金的大卫·斯文森(David Swensen)对我说:“如果你做全球宏观对冲基金,我将不会投给你一分钱。”你不得不表明不会进行全球宏观交易。但实际情况是,斯文森自己也在做全球宏观对冲基金交易。他把部分耶鲁捐款投向风险投资,就是在做全球宏观对冲基金交易。而且他还把一些资金投在石油、天然气和木材上,这也是在做全球宏观对冲基金交易。

最近,我在一个资金经理的圆桌会议上听到大家在谈论,“我投资这只股票”或“我投资那只股票”。他们的态度是:世界将会发生什么无关紧要,因为他们所钟爱的股票正在产生现金流、回购自己的股票和做着这样那样的项目。人们总是忘记了,50%的股份波动来自整个市场,30%的股份波动来自产业,而可能只有20%的股份波动才是选股产生的额外收益。因此,挑选股票必然隐含了对全球宏观投资策略的下注。当一个人购买航空公司的股票,事实上他就是对石油做了一个全球宏观投资策略交易。说实话,我认为人们不太清楚全球宏观投资策略都隐含着什么。

9、现在你的投资组合能经得住系统性打击吗?

事实上,我们现在的头寸很小,因此答案是肯定的。现在,我没什么想法。当我持有一个我不喜欢的头寸或者找不到好交易时,我会失眠。索罗斯过去也遇到过这种情况,“当后背疼痛发作时,他就会平仓。要应付投资者,我事实上能够想出一个非常聪明的关于我为什么退出市场的理由,通常就是我的失眠。我们现在会直截了当地说,如果无交易可做,我们不会勉强自己去做任何事。”

当你开始交易时,你会设置目标利润和止损点吗?

通常,我没有设置止损点。我从史丹利·达肯米勒(Stanley Druckenmiller)身上学到的一件事就是怎样开始一笔交易。史丹利的惊人之处在于,他可能交易错误,但是他几乎从不亏损,因为他的进入点选择得非常好。因此我尽力把握好进入时点,几乎不会退出一笔交易。

图:Stanley Druckenmiller (左); Scott Bessent (右)

来源: Economic Club of New York

目标利润也不固定,它会随着信息的增加而改变。我的计划是,如果出现这种情况,我会继续持有;如果那种情况发生,我会购买更多等。我会想象可能发生什么、什么会使我退出、什么会使我购买更多,以及什么会让我继续持有。

10、利率对货币市场有重要影响作用吗?

索罗斯曾经说过:“不要努力把游戏玩得更好,而要努力去弄清游戏什么时候发生了改变。”

我们现在正处于美元体系转变期。美元过去在20世纪70年代末期到80年代实现了经常性账户平衡。其后美联储主席沃尔克开始加息,利率差异的作用变得重要起来。现在,我们有一个非常好的机会,因为我们又经历了一次基本改变,正重新回到关注经常账户。捕捉到基本转变将是你赚钱的机会,因为每个人都在关心重要事情。

11、当你考虑做一笔交易时,你认为亲身访问该地有帮助吗?

我无法确定那样做是否有价值,尤其是当它与俄罗斯有关时。与其他基金经理讨论会更有价值,因为他们现在已经狂欢到相当歇斯底里的地步。那是促使对冲基金业发生改变的另一件事:你最大的风险可能在于你的竞争对手如何建构头寸。

对冲基金业就像观看鲸鱼,因为最大的风险不是鲸鱼攻击船只,而是在于每个人都看见了这条鲸鱼,然后都跑向另一端,结果让船失去了平衡。这就是对冲基金业正在发生事情。每件事都变得趋于某一极端。我希望处于船的另一端,或者干脆就不上船。

12、你在索罗斯基金管理公司工作过,你拥有非常有价值的关系网吗?

我只和某些人交谈。能够获得现在实际上发生什么的基本信息,是非常有价值的,但是总的来说,最好在办公室里安坐观察世界,只做自己的事。

在每一个国家或地区,我都有一家合作的经纪公司,他们将给我提供当地更有价值的信息。土耳其是个典型例子,我问当地经纪人:“你为什么不推荐一下土耳其的国库券?”然后我从那里获取信息来开展交易。土耳其现在真的让我神魂颠倒,因为它之于欧盟的地位,就像北美自由贸易区之于美国的地位。正如美国没有人认识到墨西哥对我们的帮助一样,欧洲也没有人认识到土耳其对它们的恩惠。土耳其将通过提供廉价的劳动力以及增长的年轻人口,来抵消欧洲老龄化以及负人口增长率的影响。

13、你对于世界的长期观点是什么?

我不知道未来要发生的是金融资产缩水,还是实体经济萧条。我确信金融资产不可能延续它们现在的表现,或不可能持续出现现在这样的情况,即便有如此多的人投资也能获得回报。

我有一个朋友,不可思议的是,竟然为了买房而每月去存钱。她现在变得经济拮据,因为她每个月为她的度假屋所存的500美元,只能获得1%的利息。而我其他朋友在他们承担不起买房费用时就举债买了房,现在已经开始获益了。她打算用存款来购买的房子,现在每年已经上涨了20%,这意味着那些大量借债的人事实上已经赚了好几个20%了,这多亏了他们的借贷杠杆,但是她却只有1%的利息收入。这个故事看起来是表明那些借贷生财的人很聪明,但从长期和全社会的角度来看,这是不可持续的。

更长期来看,我们会因草率而出问题。如果3~5年后油价达到100 美元/桶,我们不会惊讶。亚洲的推动力非常强大。在中国有800万辆私人汽车,而美国有1.2亿辆汽车,但是中国的人口是美国人口的5倍。我并不属于那类鼓吹“中国主宰世界”的人,而且再次说一下,就像互联网,我不敢确定能否从中获取收益。但是,中国毫无疑问将改变世界。

另外一个大的观点是,我们在某个时候会和中国展开军备竞赛。当日本重新武装其军队时,我们会明白那种情况可能随时发生,而且我怀疑在接下来的两三年就会开始。现在仅仅是“中国十年”的开始。我们看到中国正在展示自己的力量,美国事实上正处于英国在第一次世界大战前后的地位。

注:全文内容节选自卓布尼先生于2006年出版的Inside the House of Money一书的中文版《黄金屋:宏观对冲基金顶尖交易者的掘金之道》,郑磊译。

参考资料:

【1】:https://mp.weixin.qq.com/s/3EDq-IhV8kQeGL_llyhkfg

重要声明:本篇文章系本网站编辑转载,转载目的在于传递信息与交流学习,文章所涉内容仅供一般性参考,不代表本网站赞同其观点或对其真实性负责。如涉及作品内容、版权及其他问题,请与本网站联系,本网站将及时进行调整或删除。

上一篇: 2025巴菲特股东大会全程实录(四)

首页

首页 返回行业资讯

返回行业资讯