KKR四问四答透析市场:新冠疫情下的资产配置策略

199

2020/04/20

199

2020/04/20

过去几周市场在新冠疫情的影响下出现了巨大波动。KKR资产负债表CIO、全球宏观与资产配置部合伙人兼主管Henry H.McVey在最新的深度见闻报告(depth insights)表示,全球社会都正在经历新冠病毒爆发带来的冲击,市场过去的几周也动荡不安,KKR的交易团队和客户有很多问题需要解答,这些问题主要集中在以下四个方面:

问题一:新冠病毒对于经济增长的影响?

在KKR看来,经济增长方面,全球经济在二季度会有一个显著的下滑,随后会呈现U型回升,而不是V型反转。这一次危机不同地方在于,欧美国家都在经历去杠杆周期,但投资者可能并没有完全意识到。这一次去杠杆的主体是政府和企业,而不是像2008年那样的家庭和个人。

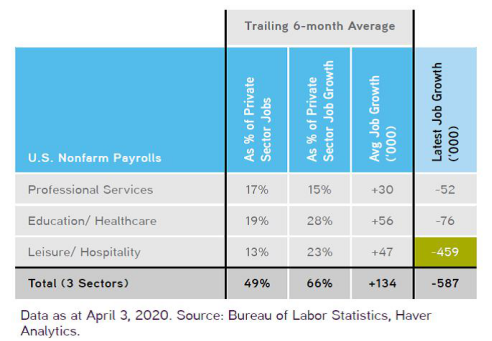

其次,可能存在需求是否持续的问题。通过不同的数据源观察,估计在过去几周里,美国的工作时间下降了62%,欧洲的情况大概率是大同小异的。以美国为例,失业保险目前最高工资约为每小时28美元,每周1119美元,每年58000美元。相比之下,美国的实际平均小时收入为28.62美元。因此,超过一半的家庭将获得比就业更多的失业保险。但钱不是信心的来源,就业才是。而信心才是驱动经济长期增长的要素,维持需求保持旺盛之源。不幸的是,预计新冠病毒会对就业有“后遗症”影响,因为全球经济很可能会迅速重塑,走向一个更注重数字的、更加有利于寡头的局面。

从更广的视角来看,全球经济未来的道路将是坎坷的。从数据可以看出,中国在防治新型冠状病毒方面是独一无二的,在世界其他地区很难照抄照搬。此外,新冠病毒对就业的冲击发生在过去几年增长最快的领域,包括旅游和休闲在内的服务经济,在欧洲和美国更为发达,近年来,IT和其他一些行业一直是欧美经济增长的主要驱动力。与此同时,尽管银行体系状况还不错,但所依赖的整个金融服务体系确实存在一些问题,例如,去年在美国上市的公司中,只有23%的公司是实际盈利的,还有越来越多的例子表明,基金经理借入短期资产,买入长期资产(如抵押房地产投资信托基金),这种期限错配将使某些市场承受压力。综上所述,KKR预测美国GDP从最高点到最低点会经历12%的下滑,比08年金融危机期间4%的下滑要严重的多。

总体来看,KKR认为,欧洲在4月份达到确诊人数的峰值,美国确诊人数在5月份见顶。美国经济将在7月份又温和复苏,印度和中国在2020年的GDP增速仍然为正,而美国和欧洲今年GDP增速可能会下降5%左右。如前所述,并不期待2020年下半年出现传统意义上的大幅反弹。许多国家在测试方面仍然落后,财政计划落实的速度比预测要慢,在某些情况下,不排除在今年下半年出现病毒二次爆发的可能性。即使病毒没有二次爆发,去杠杆化也需要数年而不是数月。因此,2020年新冠病毒爆发对经济增长的影响介于911和1987年黑色星期一之间。

问题二:目前市场价格包含了哪些预期?

KKR认为这个问题没有一个“界限分明”的答案。KKR已经开发出一些有效的工具来衡量市场定价,例如,在房屋的信贷方面,KKR的高收益率隐含违约率监视工具显示,现在的违约率大约是12%-14%,该水平的违约率是历史平均水平(6%)的两倍,高于2016年2月和2011年10月的11%,这一数据告诉我们,这一指标目前已经接近2002年的水平,但仍远低于全球金融危机的水平。KKR认为,当前的经济低迷是一场非金融企业危机,而不是像2008年那样的金融危机,因此,现在买入信用债是恰当的。

关于权益类资产,KKR的基本观点是,3月的股市表现已经算得上是经历过大跌,也是对经济衰退进行了定价。实际上,本次全球大跌是有记录以来,股市在经济衰退之前的最快速的一次崩盘。从来没有一次市场暴跌会重复,但当前的情况与2001年-2002年和1987年的市场遭受外部冲击显示,后续走势可能也会有许多相同之处。

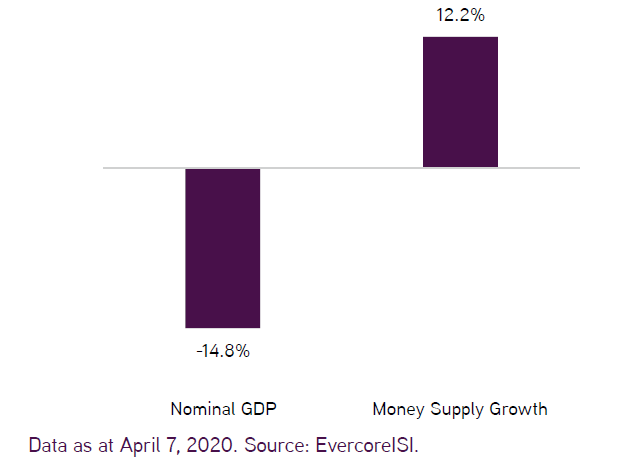

不过,当前市场又被充沛的货币供应所影响,出现了回升。总体来讲,风险资产当前的估值是适当的,信用债的吸引力比股票的吸引力更大,创纪录的低利率意味着未来名义GDP增长率将下降,并不是说所有风险资产的价格都具有吸引力。

问题三:这次衰退能从历次经济周期的经验中借鉴到什么?

经济增长在短期内很有可能会变得越来越糟。实际上,目前的经济下滑可能比2008年经济增长最差的季度还要差。KKR认为,美国和欧洲第二季度GDP增长率预计下滑20%-40%。而经济复苏预计发生在2020年3季度以后,但肯定不是V型反转,在可预见的未来,将进入名义GDP低增长时代是大概率的事情。

标普500指数3月份从最高点下跌了34%,看起来很多,但是标普500指数在2007年-2009年的熊市中下跌了58%;2001年-2002年,下跌了51%;1987年下跌了35%;1973年-1974年下跌了47%;1969年-1970年下跌了36%;1937年下跌了54%;1929年-1932年下跌了86%,以上例子中的平均跌幅52%。当遇上百年难遇的病毒爆发,KKR预计近期市场还会迎来更多波动,但考虑到当前的利率水平,标普500指数在2200点左右有较强的支撑。因此,考虑到利率水平和财政政策,这一次市场跌幅不会达到历史平均水平。

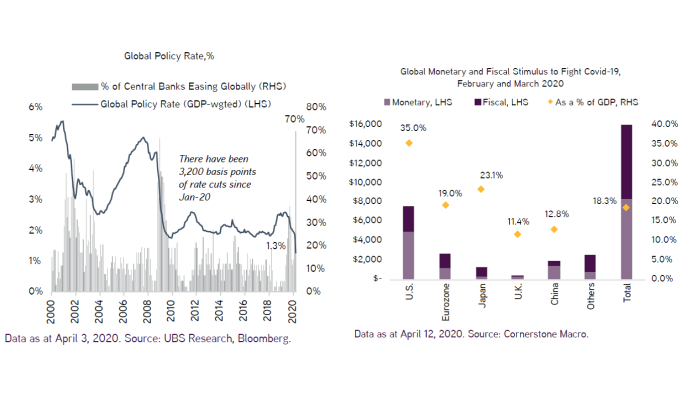

KKR预计将会有更多央行的刺激政策来对冲经济下行,预计财政刺激会达到11%-35%的GDP水平,中国目前是13%左右,西班牙是20%,预计美国会释放几万亿美元,KKR预计美国财政和货币刺激最终接近35%的GDP。

尽管财政政策和货币政策对资本市场的支持力度前所未有,但投资仍然需要“谨小慎微”。没有人能恰如其分的甄别底部时机并周密布局。当权益类资产/或其他资产类别的价格下降时,部署的一致性才是最重要的。此外,在下跌的过程中,不要在一个行业或主题上进行红黑押注(在上涨过程中等待),也不要使用太多杠杆。最后,熊市会一路反弹,所以下跌的期间要保持一定的仓位。

总结起来,相对价值在熊市中非常重要,尤其是在流动性方面。所有投资者都必须认识到,我们很可能会经历一场对增长、杠杆率和监管的重要制度变革。目前,信贷资产比权益资产更具吸引力。货币供应量激增有助于在短期内支撑资产价格,但经济基本面很重要,预计到2020年三季度经济会重振。

问题四:新冠病毒对核心投资主题和资产配置意味着什么?

长期来看,新冠病毒的出现将进一步给全球化增添阻力,并可能促使人们重新审视对任何一个国家的过度依赖。世贸组织曾估计,2019年全球贸易将仅增1%左右,而2018年为3%,2017年为近5%。地区专业化趋势可能会被进一步加强,包括医疗和技术在内的许多行业可能会立即被各国政府机构视为战略性行业。

KKR注意到,在线业务会蓬勃发展,电子商务也将加速其上升轨道,5G可能成为全球差异化的点。5G可能会在亚洲,特别时中国更快地启动。总的来说。新冠病毒凸显了亚洲的变化,中国不再是一个大宗商品或固定投资市场,而是一个技术驱动型的增长市场。

KKR在报告最后总结道,没有人能够准确无误的预测宏观面变化,但是在历史大变局中,投资者需要不断依据情况变化来调整投资策略。最重要的是,鉴定信念,相信我们将渡过这次危机。在最好的情况下,商业活动可能会复苏,主要是由财政举措和需求改善推动的,这有助于改善全球许多地区近期出现的失业率上升状况。亚洲,已经开始复苏。

参考资料:

[1].http://finance.sina.com.cn/stock/relnews/us/2020-04-17/doc-iirczymi6944362.shtml

[2].https://mp.weixin.qq.com/s/-or6sLOO-iDwaMte4u2suQ

重要声明:本篇文章系本网站编辑转载,转载目的在于传递信息与交流学习,文章所涉内容仅供一般性参考,不代表本网站赞同其观点或对其真实性负责。如涉及作品内容、版权及其他问题,请与本网站联系,本网站将及时进行相应调整或删除。

上一篇: 2025巴菲特股东大会全程实录(四)

下一篇: 诺奖得主席勒:担心把这次衰退想得过于严重

首页

首页 返回行业资讯

返回行业资讯